Rente + Steuern | Fragen dazu ? Steuertabellen s.u.

Nochmals der Hinweis zum lebenslangen Freibetrag für Rentenempfänger:

Maßgebend für den Prozentsatz des Freibetrages ist das Jahr in dem man vom Beruf in die Rente wechselt.

In diesem Jahr des Wechsels ergibt sich ein Jahres-Einkommen aus Beruf und Rente.

Daher wird der Freibetrag in €uro aus dem Kalenderjahr berechnet, in dem erstmalig die Rente in jedem Monat gezahlt wurde. Das ist in der Regel das Folgejahr des Renteneintritts. Somit sind auch Rentenanpassungen im Juli im Gesamtbetrag enthalten. Wer also den Freibetrag in € genau prüfen möchte, muss den Jahresbetrag aus den Renten Jan.-Juni und Juli-Dez. errechnen oder eine Bescheinigung der Rentenversicherung anfordern. Diese Bescheinigung gibt es nach einmaliger Anforderung dann jedes Folgejahr automatisch. Wie Sie das beantragen können, habe ich im Kapitel XVIII.) beschrieben.

Beispiele zum Selbsterrechnen der eigenen Steuerschuld

Steuerpflicht bei einem Sterbefall des Partners

Beim Tod der Ehefrau fällt diese Einnahme weg und es ist HinterbliebenenRente zu bentragen. Ohne Antrag läuft bei der gRV nix. Wie man diese HinterbliebenenRente wird in einem extra Kapitel erläutert.

Da der Mann (meist mit höheren Alterseinnahmen) seine Bezüge behält, wechselt er aber im 2. Jahr nach dem Todesfall in die Grundtabelle der Steuer. Diese greift bereits ab ca. € 11.000. Siehe hierzu die Folien im ersten Teil.

... erweiterte Grundtabelle ab Existenzminimum der Splittingtabelle T€ 22

Im nebenstehenden Bild / Tabelle wird die Differenz zwischen der Grundtabelle und der vorher geltenden Splittingtabelle aufgezeichnet. Die Differenz ist erheblich.

Rentner mit einer guten Altersvorsorge aus leitender Stellung, Werkrente und evtl. zusätzlichen Immobilieneinnahmen werden nun ordentlich zur Kasse gebeten. Die Werte ab dem gültigen Existenzminimum sehen Sie auf den Folien 2) und 3) im ersten Teil dieser Seite. Die Differenz (plus) der Steuerstaffel ab Existenzminimum der Splittingtabelle ist rötlich eingefärbt.

... wer muss wann Steuern zahlen | man wächst hinein ..

... nachstehend die Darstellung auf einer Folie.

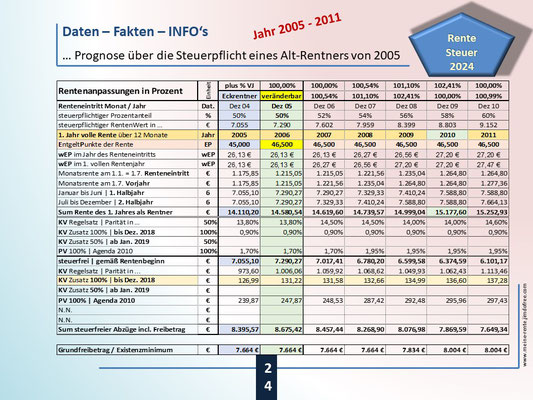

In diesen Bildern habe ich versucht, das Hineinwachsen in die Steuerpflicht noch etwas anders darzustellen. Hier im Beispiel beginnt die Rente im Jahr 2005 (grün unterlegt). Die Jahresrente 2006 bleibt mit 50 % (€ 7.290) steuerfrei und wird mit 50 % (€ 7.290) steuerpflichtig. Der Rentenfreibetrag sinkt jedes Jahr bis 2020 um 2 % und danach um 1 % je Jahr. Der Freibetrag ist an das Jahr des Renteneintritts gekoppelt und bleibt fix bis zum Lebensende. Also, je später der Eintritt in die Rente, desto höher wird die Steuerpflichtgrenze. Der Grundfreibetrag / das Existenzminimum wurde in der Tabelle dem jeweiligen Jahr zugeordnet. Dieser Musterrentner mit seinen Entgeltpunkten von 46,500 EP bezieht 2023 eine Jahresrente in Höhe von € 20.540 (blau unterlegt). Ein Zuwachs zum Rentenbeginn (€ 14.580) von gut € 6.000. Im Jahre 2006 lag das zu versteuernde Einkommen (Rente) unter dem Existenzminimum und es fiel keine Steuer an. Da alle Rentenanpassungen steuerpflichtig sind wäre nun das Jahr 2023 maßgebend. Der Steuerfreibetrag ist bekanntlich fix und auch die Beiträge zur Krankenkasse und Pflegeversicherung sind steuerlich absetzbar. Das zu versteuernde Renteneinkommen steigt auf € 10.920. Das ist die Differenz, nachdem der steuermindernde Betrag von Höhe von € 9.622 von der Rente = € 20.540 abgezogen wurde. Der Grundfreibetrag liegt bei

€ 10.908, also fast auf gleicher Höhe. Die Rentenanpassung des Jahres 2024 (1. Juli 2024) kann also zur Steuerzahlung verpflichten, wenn nicht weitere steuermindernde Abzüge (z.B. Gesundheits-aufwendungen / Behindertenfreibeträge etc.) dazukommen. Dieser Musterrentner ist mittlerweile aber gut 18 Jahre älter und ich bezweifele, dass ihm der Einkommensteuerbescheid leicht von der Hand gehen wird. Die Digitalisierung trifft ihn jetzt voll und er benötigt dazu sicher fremde Hilfe.

Wer allerdings 2023 sein erstes volles Rentenjahr absolviert, der hat aufgrund der späteren Geburt, einen wesentlich kleineren Rentenfreibetrag (€ 3.700), wie Sie es unschwer aus der Tabelle auf der letzten Folie ersehen können.

Sollten Sie Fragen zum Thema haben, schicken Sie mir bitte ein e-Mail über das Gästebuch.

Doppelbesteuerung | Anpassung nach BVerfG

Fr. Dr. S. Wagenknecht | Frage ans Finanzministerium

... Berechnung von Einzahlungen - Steuern - Renten - etc.

Bei Markus Lanz leistete sich Ricarda Lang (Co-Vorsitzende von B'90/Die Grünen) am 16. Jan. 2024 einen groben Schnitzer. Sie beantwortete die Frage von ML nach der Höhe der Durchschnittsrente in D mit: "Das weiß ich nicht. Schätze mal so € 2.000."

Darüber lacht nun ganz Deutschland und macht darüber Witze.

Die Broschüre der DRV-Bund "Rentenversicherung in Zeitreihen" Ausgabe 10/2023" liefert hierzu alle Zahlen. Zu beachten sind halt die Werte der Rente in Brutto oder Netto Werten.

Beim "Zahlbetrag" handelt es sich um Nettowerte = die auf dem Konto der Rentner eingehen. Da sind also die gesetzlichen Sozialabgaben - KV und PV - bereitsabgezogen.

Die aktuelle Broschüre "RV in ZR" sowie die Steuertabellen (Splitting- und Grundtabelle) finden Sie in den Kapiteln. Schauen Sie nach. Ein wenig müssen Sie allerdings wohl suchen.

Hier können Sie die für Sie in Frage kommende Steuertabelle downloaden.

Die PDF - Dokumentation der einzelnen Kapitel steht Ihnen unter "Download-Rentenfibel" zur kostenlosen Verfügung.

S = Solidarität

G = Gerechtigkeit

V = Veränderung

Das sind drei Worte oder auch Ziele, die ich mit meinem Wissen um das Thema "Rente" bewerben möchte.

In der Diskussion ist auch ein Vergleich zwischen der Rente des AN und den Pensionen der Beamten.

Im Gegensatz zu Dagobert Duck schwimmt der normale Rentner nicht im Geld.

Daher sollte jeder schon beim Berufsstart wissen, wie er seinen Ruhestand in 45 Jahren begehen will.

Nicht nur Konsum ist gefragt, sondern auch ein wenig oder mehr Vorsorge.