Steuer nach Tod des Partners

Hinweis: Aus einem zurzeit festgestellten / bearbeitetem Steuerfall nach Tod der Ehefrau:

----------------------------------------------------------------------

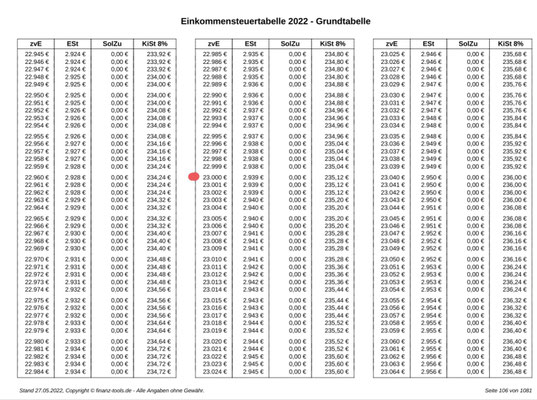

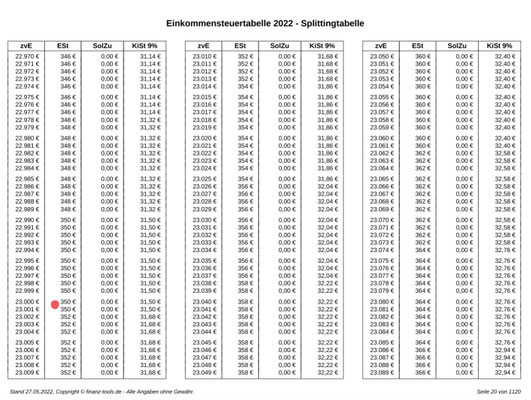

Die günstigere Steuersplittingtabelle gilt nur noch für das Sterbejahr des Partners, hier im Beispiel das Jahr 2021. Für das Folgejahr 2022 gilt das sog. "Gnadensplitting" mit dem das FinAmt die Steuerschuld errechnet. Soweit so gut.

Für 2023 berechnet das FinAmt aufgrund der Daten des Jahres 2022 gleichzeitig die Steuerschuld nach der SteuerGrundtabelle, die wesentlich höhere Steuern für das Jahreseinkommen ausweist. Der Unterschied macht mehrere tausend Euro aus.

Für 2023 fällt dann eine sofortige Vorauszahlung an, die auf 4 Quartale, jeweils zum 10. der Monate - Mrz - Jun - Sept - Dez verteilt wird. Sind Termine schon verstrichen/abgelaufen, wird die gesamte Steuersumme auf noch freie/offene Termine verteilt. Das kann dazu führen, dass die Zahlungen für 2022 und 2023 insgesamt im Dez '23 zu zahlen sind.

Da kommt dann Freude beim Hinterbliebenen auf.

Selbst die WISO Steuersoftware von Buhl Data weist, als Nr. 1 der Softwarehersteller, nicht darauf hin und man fällt aus allen Wolken wenn der Steuerbescheid eintrifft.

Buhl Data prüft meine kritische Eingabe als Verbesserungsvorschlag. Ab wann und ob überhaupt, Hinweise dazu in der Software eingebaut werden, bleibt vorerst allerdings noch offen.

Also Achtung, sollten Sie betroffen sein, dann bilden Sie rechtzeitig eine Rückstellung.

Sterbejahr: Splittingtabelle

Folgejahr: Gnadensplitting

weitere Jahre: SteuerGrundtabelle,

mit Vorauszahlungen, wenn die Steuerschuld mit größer als €/Jahr 400 errechnet wird.

... als Muster der Vergleich der zwei Steuertabellen

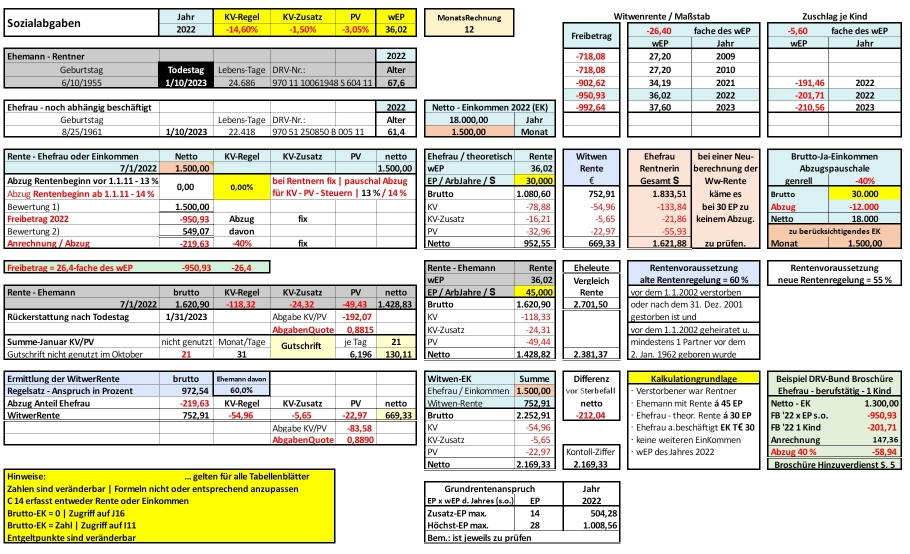

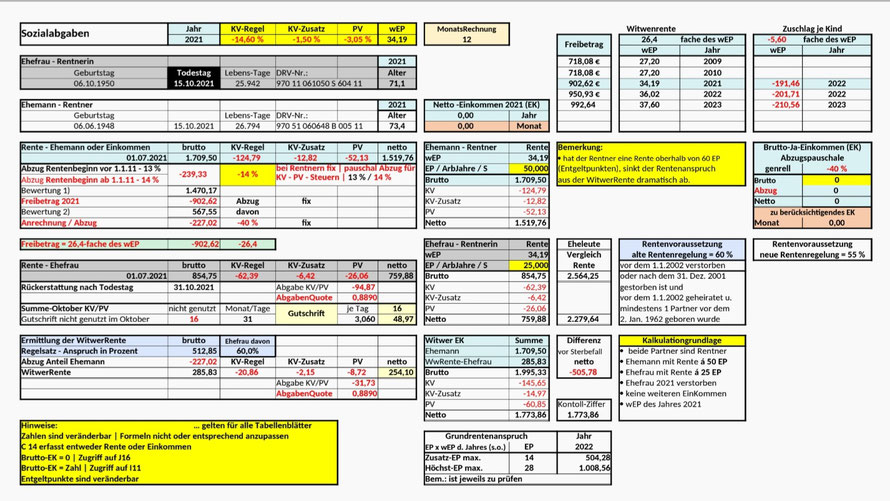

Hinterbliebenen-Rente | Witwen- oder WitwerRenten

So langsam kommen wir in das Alter, in dem der ein oder andere Partner uns für immer verläßt. Der Hinterbliebene hat nicht nur den Verlust des Partners zu tragen, sondern auch den Wegfall einer Einnahme und erleidet somit noch zusätzlichen finanziellen Verlust. Ich habe 4 Beispielrechnungen erstellt und hoffe, die Berechnungen werden deutlich.

Die Rente ergibt sich durch erarbeitete Entgeltpunkte, im Volksmund auch als Rentenpunkte bezeichnet. Das ist für die eigene Rechnung mit Excel wichtig und macht die Rechnungen einfacher und transparenter. Ihre persönlichen Entgeltpunkte (EP) finden Sie in Ihrem Rentenbescheid.

Die Berechnungen der HinterbliebenenRenten werden in Broschüren der DRV-Bund veröffentlicht und erklärt.

Abzüge und Freibeträge sind dort beschrieben. Altes RentenRecht = 60 %, neues RentenRecht 55 %. Freibeträge = ein Vielfaches des Wertes eines Entgeltpunktes.

Pauschale Abzüge = für Rentner 13 % bzw. 14 % je Renteneintritt vor bzw. nach 1.1.2011!

... berufstätig = pauschaler Abzug = 40 % vom Jahresbrutto, anrechenbar 1/12tel je Monat.

Fazit: Je höher die Rente des Hinterbliebenen, desto kleiner der Rentenanspruch vom verstorbenen Partner.

Mütterrente 2014 und 2019 werden grundsätzlich der Ehefrau zugeschrieben, es sei denn, die Partner hatten es anders festgelegt.

Hat die Frau nur geringe Entgeltpunkte, da Sie nach der Geburt der Kits nicht mehr gearbeitet hat, erhält der Mann kaum Hinterbliebenenrente, da seine Abzüge und Freibeträge größer sind, als der Hinterbliebenenrentenanteil. Da helfen auch die Zusatzpunkte der Mütterrente nicht weiter. Nachträgliche Änderungen der Zuordnung der Mütterpunkte sind nicht zulässig.

Es lohnt also nicht, bis zum Schluss zu arbeiten, da die Abzüge steigen. Ein früherer Rentenbeginn mit Abzügen lohnt sich also erst später. Nachteil: ... keiner weiß, wer zuerst ins Gras beißt und das ist gut so.

Der Vorteil liegt bei der Rentenkasse !

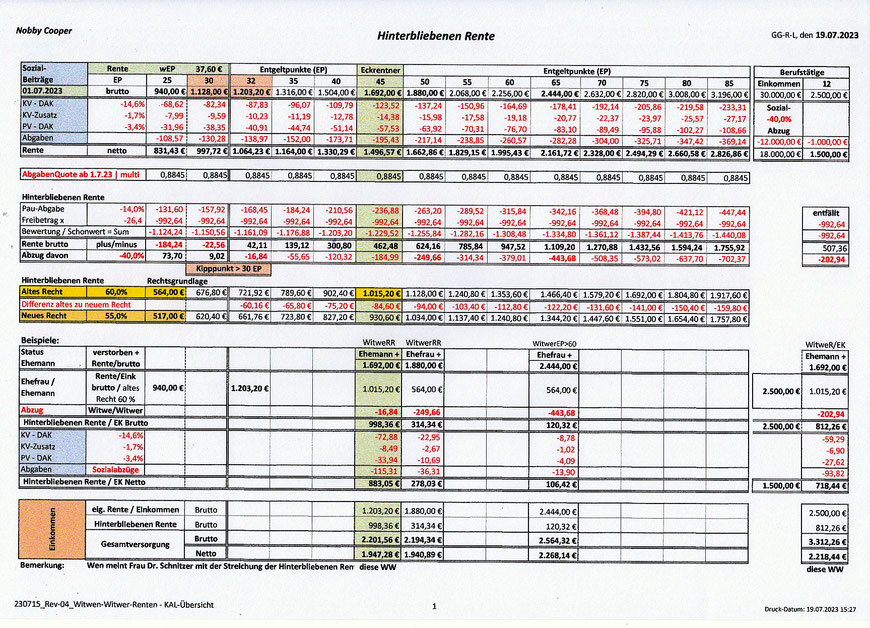

Beispiel 1) WitwenRente - Ehemann 45 EP = Durchschnitts- / Eckrentner

Die Witwe nach altem Recht (60 %) mit eigener Rente in Höhe von 32 Entgeltpunkten (EP) muss nur einen sehr geringen Abzug (minus € 16,14) auf die Witwenrente tragen.

Beispiel 2) WitwenRente - Ehemann 45 EP = Eckrentner | Ehefrau noch berufstätig | Jahreseinkommen T€ 30 brutto

Das EK der berufstätigen Ehefrau wird mit 40 % pauschalem Abzug als Netto bewertet und auf ein Monatsnetto (1/12tel) umgerechnet. Durch das alte Recht erhält Sie 60 % der EhemannRente mit einem Abschlag von minus € 219,63 !

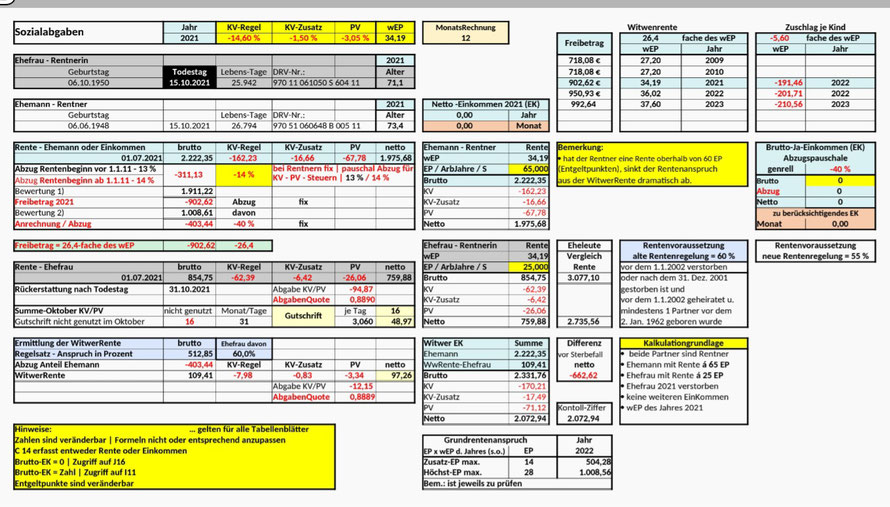

Beispiel 3) WitwerRente - Ehefrau 25 EP incl. Mütterrente | Ehemann 65 EP als Facharbeiter / Angestellter

Aufgrund der überdurchschnittlich hohen Rente des Ehemannes fällt der Kürzungsbetrag für die Rente der Ehefrau vergleichsweise hoch aus.

Der Ehemann erhält von der Rente der Ehefrau (€ 854,75) nur einen Anteil von € 109,41 !

Beispiel 4) WitwerRente - Ehefrau 25 EP incl. Mütterrente | Ehemann 50 EP geringfügig mehr (5 EP) als ein Eckrentner

Bei einer geringeren Rente des Ehemannes steigt der Anteil aus der Rente der Ehefrau stark an.

In diesem Beispiel auf € 285,83 !

Alle Beispiele sind nach "altem Recht" mit 60 % der Rente des Verstorbenen berechnet worden. Das "neue Recht" setzt von der Rente des Verstorbenen nur 55 % als Ausgangswert der Berechnung an.

Der Freibetrag für Kinder wurde in einer Tabelle ausgeworfen und müsste hinzugerechnet werden.

Für die Hinterbliebenenrente fallen auch weiterhin Sozialabgaben nach gültigen Beitragssätzen an, obwohl der Verstorbene diese Leistungen nicht mehr in Anspruch nimmt. Zu Verbeitragen ist das eigene gesamte Einkommen und damit auch die Hinterbliebenen Rente.

Ich hoffe, Sie finden sich zurecht und können Ihre Situation nun etwas besser übersehen.

Ich empfehle die Broschüren der DRV-Bund, Berlin, die diese zum Thema im Download anbietet.

Die persönliche Rente bemisst sich an den erarbeiteten Entgeltpunkten (EP) des Arbeitslebens.

45 EP erreicht der, der 45 Jahre zum Durchschnittsverdienst gearbeitet hat. Das ist der statistische Rentner zur Beurteilung der Rentenpolitik. Man nennt diesen

auch "Eckrentner".

Der Rentenschnitt liegt bei ca. 0,8 EP je Jahr = 36 EP = € 1.321,20 Bruttorente.

Die Auswirkungen auf die Hinterbliebenen Rente habe ich, soweit es möglich ist, verschiedenen Entgeltpunkten zugeordnet. Kürzungen wirken erst ab > 30 EP.

Ich hoffe, dass Sie Ihre Hinterbliebenen Versorgung so besser beurteilen können.

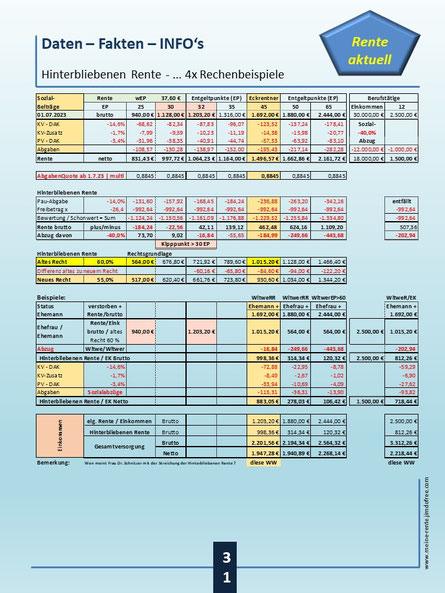

Hier habe ich das vorherige Bild etwas im Umfang reduziert und versucht, die 4 Beispiele ohne weitere Berechnungen unterschiedlicher Entgeltpunkte darzustellen.

Ich hoffe, das Bild ist eine gutes Beispiel für Ihre eigenen Berechnungen.

Die PDF - Dokumentation der einzelnen Kapitel steht Ihnen unter "Download-Rentenfibel" zur kostenlosen Verfügung.

S = Solidarität

G = Gerechtigkeit

V = Veränderung

Das sind drei Worte oder auch Ziele, die ich mit meinem Wissen um das Thema "Rente" bewerben möchte.

In der Diskussion ist auch ein Vergleich zwischen der Rente des AN und den Pensionen der Beamten.

Im Gegensatz zu Dagobert Duck schwimmt der normale Rentner nicht im Geld.

Daher sollte jeder schon beim Berufsstart wissen, wie er seinen Ruhestand in 45 Jahren begehen will.

Nicht nur Konsum ist gefragt, sondern auch ein wenig oder mehr Vorsorge.